城中村改造中的交易关系

一、城中村改造的新、旧模式

(一)新旧模式的转换

(二)模式转换的原因及特点

(三)做地与城中村改造的关系

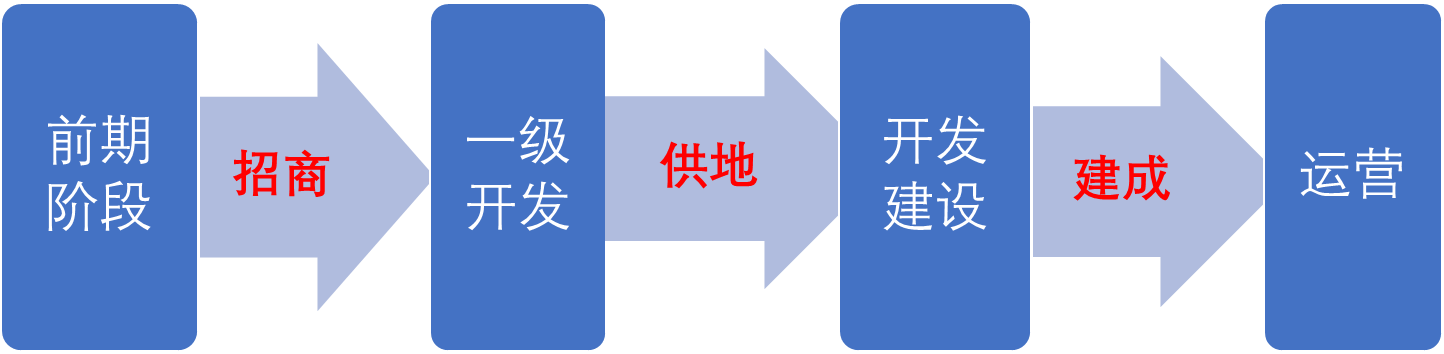

二、新模式城中村改造的交易关系

(一)专项借款

(二)政府负责依法征收

区政府作出征收决定,镇街组织实施。

(三)改造主体负责安置房与基础设施建设

1、将建设项目用地划拨给政府指定单位,改造主体作为建设管理单位(或代建单位);

2、将建设项目用地划拨给改造主体,改造主体作为建设管理单位

这两种模式的视同销售的税收问题。

(四)收储与公开净地出让

综合评价出让、带设计方案出让。取得土地出让收入。此处与做地有所不同,没有出让收入分成。

(五)专项借款还本付息

财政部门→改造主体→贷款人。财政部门向改造主体拨付的出让收入,是否构成改造主体的收入,是全额还是差额计收增值税?

三、旧模式城中村改造的交易关系

(一)村集体、平台公司与地产公司

1、村集体与平台公司签署《前期服务协议》,约定平台公司提供前期服务工作(政策咨询、标图入库、申报计划、数据摸查、协助表决、编制方案等等),向村支付定金;村集体应与其协商公开招商条件,引进自己意向的企业成为合作企业;并在招商公告中写明一个大额的前期服务费(或没有具体金额),要求中标的合作企业向平台公司;有的还约定在招商公告中要求合作企业务必在指定期限内与平台公司成功协商前期服务费。

2、平台公司与地产公司签署《合作合同》(即平台协议),约定平台公司负责引进地产公司成为旧村改造的合作企业,有的还约定负责土地整理(动迁+拆卸),有的还约定平台公司在将来成立的旧村改造项目公司持有少部分股份(或干股或同股同投等),地产公司按照进度向平台公司支付平台费用,该费用金额往往非常惊人。

3、平台费用“包装”协议。如何使巨额的平台费用看起来是合理的,是一个比较棘手的难题。通常的名目有中介(咨询)服务、动迁服务、拆卸服务、工程分包等,且约定较高的价格,进而向地产公司开具相应的增值税专用发票。

(二)改造主体、合作企业、改造实施主体

这里的改造主体是指作为土地所有权人的农村集体经济组织,与新模式下的改造主体是两个概念。在基础数据与改造成本核定之后,改造主体通过公开的招商程序招引合格的地产公司成为合作企业,双方签订《旧村改造合作框架协议》。

地产公司成为合作企业,支付复建安置资金至监控账号,继续完成尚未完成的前期工作,片策方案、改造方案编制,动迁等。

村企合作主要有两种方式:

1、股权式:成立村参股或不参股的合资公司作为改造实施主体;通常情况下,融资地块装入该合资公司,复建安置地块在村集体名下。该实施主体负责复建房建设,随着复建安置进度,村逐步退出合资公司。

2、债权式:早期的自主改造项目,村自行成立全资子公司,作为改造实施主体,引进合作企业后,由合作企业全盘控制该子公司(通常还是由村干部任法人代表),融资地块装入该村子公司。合作企业以该子公司名义开发、销售。

(三)当下旧村改造项目国进民退的方式

旧改项目的基本特点是投资大、周期长、不确定性高,且往往一二级联动(直接或间接)。在不同阶段,并购旧改项目模式也会显著不同。其中,招商、供地、竣工运营是三个重要节点。

1、招商前:开发区许多旧村改造项目“未批先拆”,尚未招商,由于已经批出改造方案,或批准沿用旧模式的,定向招引国企成为合作企业。原来的民企所作的前期工作,经审计后,国企以购买服务的方式承接;

2、招商后:村集体以民企违约(未能按照《合作协议》推进相关工作)为由,表决解除合作协议,民企退出;国企经公开或非公开方式接手,原来的民企所作的前期工作,经审计后,国企以购买服务的方式承接;在番禺区,由于担心民营合作企业退出后,不能适用旧模式招商,意向进入的央企欲受让合作企业持有的项目公司的全部股权。

3、完成土地整理后,融资地块交给政府收储。

四、城镇危旧房屋改造

全体产权人(房屋安全责任人)为改造主体,自筹资金,可以修缮加固,可以拆除翻建。拆除翻建的,不增户数、不超原址、不改用途。以增加配套公共服务设施和改善居住条件为主,可以适当增加建筑面积,原则上不超过30%。