关于印发《广东省省属企业国有资本收益分类分档收缴实施方案》的通知

粤财资〔2019〕25号

省直有关单位:

为了进一步加强省级国有资本经营预算管理,规范省属企业国有资本收益收缴工作,经省人民政府同意,现将《广东省省属企业国有资本收益分类分档收缴实施方案》印发给你们,请认真组织实施。在实施过程中如有疑问,请径向省财政厅反映。

广东省财政厅

2019年8月9日

广东省省属企业国有资本收益分类分档收缴实施方案

为了进一步加强省级国有资本经营预算管理,规范省属企业国有资本收益收缴工作,制定本实施方案。

一、收缴范围:纳入省级国有资本经营预算实施范围的省属企业(即一级企业,下同)国有资本收益。具体包括:国有独资企业按规定应当上缴国家的利润收入、省属各级企业政府划拨土地资源资产处置获得的收入以及按规定收缴的其他国有资本收益。

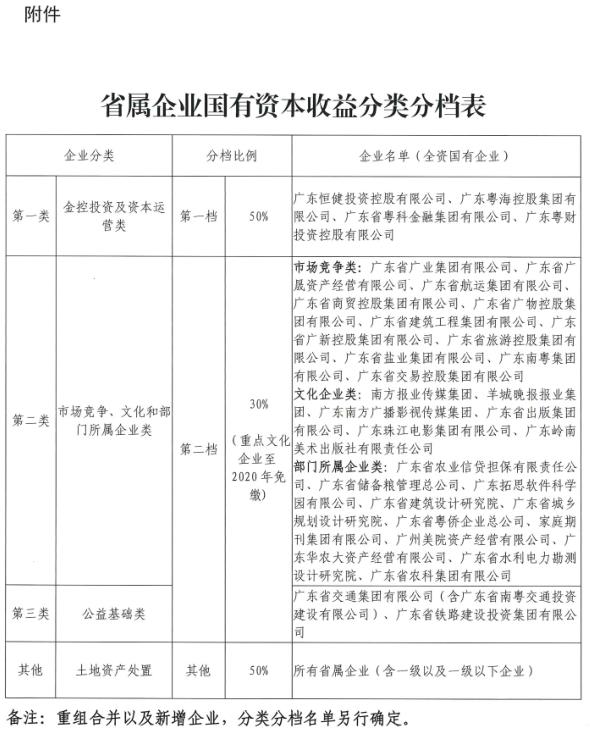

二、企业分类:根据《广东省人民政府办公厅关丁转发)乐省国资委以管资本为主推进职能转变方案的通知》(粤府办〔2018〕30号),将省属企业分为金控投资及资本运营类,市场竞争、文化企业和部门所属企业类,以及公益基础类等三大类。

三、分档比例

(一)利润收入:金控投资及资本运营类收缴比例为50%;市场竞争、文化和部门所属企业类为30%(其中,重点文化企业至2020年免缴的政策不变);公益基础类为30%。

(二)土地资源资产处置收入:单独核算,按50%收缴。

(三)其他国有资本收益:按有关规定收缴。

四、申报程序:省国资监管部门和企业按年度编报国有资本经营预算收入,省财政厅进行复核后纳入年度省级国有资本经营预算草案,按规定程序报省人大审议批准。

五、收益审核

(一)土地资源资产处置收入必须在集团公司合并财务报表中单独反映,收缴基数按省属各级企业处置政府划拨土地资源资产上一年度获得的收益,扣除成本费用及弥补本级企业亏损等事项后核定。

(二)计算利润收入收缴基数时,可扣除应收缴的土地资源资产处置收入,其他抵扣事项按原规定执行。

(三)符合国家会计政策调整事项可予以确认,其余调整事项区别以下情况进行审核:调增以前年度未分配利润等事项的,相应追缴应上缴的国有资本收益;调减以前年度未分配利润等事项的,以前年度已上缴的国有资本收益不予退还及抵扣。

(四)涉及重组的企业,审核基础为重组后企业形成的收益,重组以前形成的亏损不予抵扣。

(五)对于公益基础类企业,可根据企业发展的实际需要,以注入资本金方式对企业给予支持。

六、上缴程序:省财政厅将经省人大审议通过的省级国有资本经营预算批复省国资监管部门,省国资监管部门按规定批复本部门监管(所属)企业。省属企业按预算批复数上缴国有资本收益。

七、实施时间:从2019年起实施,暂定三年。

八、其他事项:国有股股利、股息收入以及国有产权转让收入、企业清算收入按原规定收缴。

附件:省属企业国有资本收益分类分档表

请在用户中心修改联系方式,以便我们联系您