当下市场困境与根源分析

一、从资金角度看当下的房地产市场

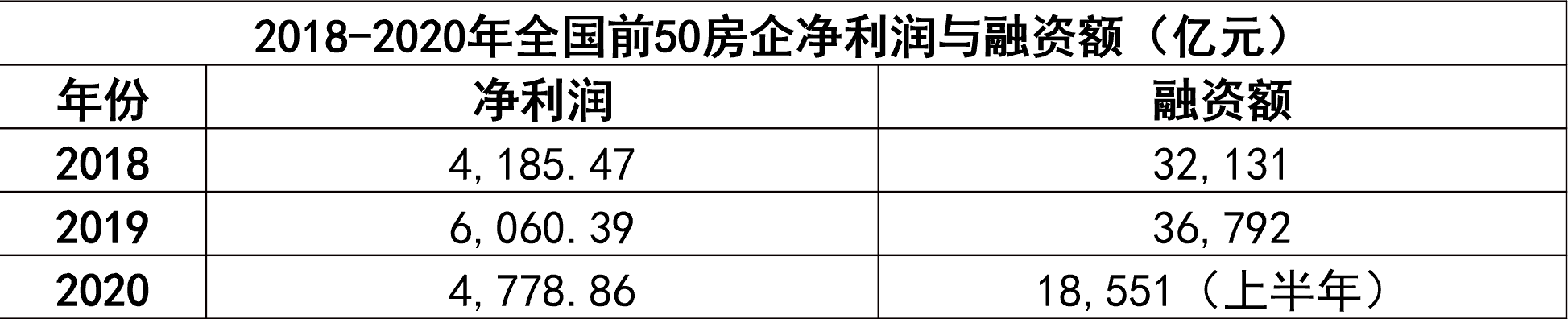

有什么样的金融,就有什么样的房地产市场

假如净利润中, 现金分红,⅔用于扩大再生产。房地产投资资金,90%来自融资,只有10%来自净利润。

现金分红,⅔用于扩大再生产。房地产投资资金,90%来自融资,只有10%来自净利润。

空手套白狼

二、旨在恢复平衡的拯救措施

(一)融资端紧缩

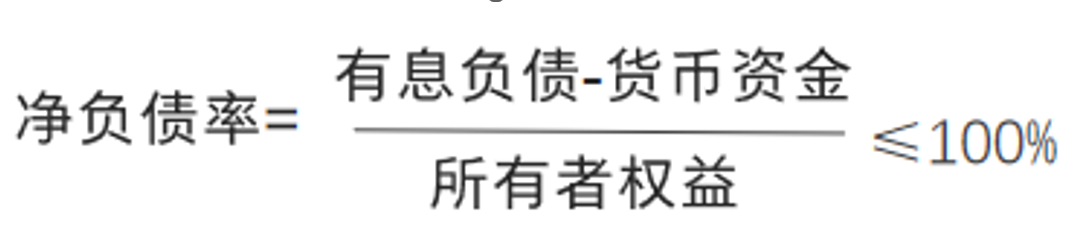

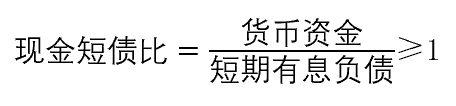

1.资金需求端管控:“三条红线”严控房企再举债

2.资金供应端管控:贷款集中度管理

在保交楼、保民生,以及断供潮的巨大压力,以上两项措施也未见松动。

(二)销售端宽松

1.限购政策宽松

上海:临港新区近日放松限购政策,对认定的人才由原先的1年社保要求降低到了3个月或6个月。最近,全面放开硕士研究生的落户限制。

佛山:4月26日,佛山市住建局发布《关于优化存量商品住房政策的通知》,持有满五年(自缴纳契税或不动产登记)不再计入限购的套数,意味着每满五年可以再买一套住宅。

东莞:多生孩子多买房;

南京:放开限购两小时。

2.房地产税推迟:

2021年10月23日,全国人大通过《关于授权国务院在部分地区开展房地产税改革试点工作的决定(草案)》;

今年上半年财政部有关负责人在接受记者采访时表示,房地产税改革试点依照全国人大常委会的授权进行,“一些城市开展了调查摸底和初步研究,但综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。”

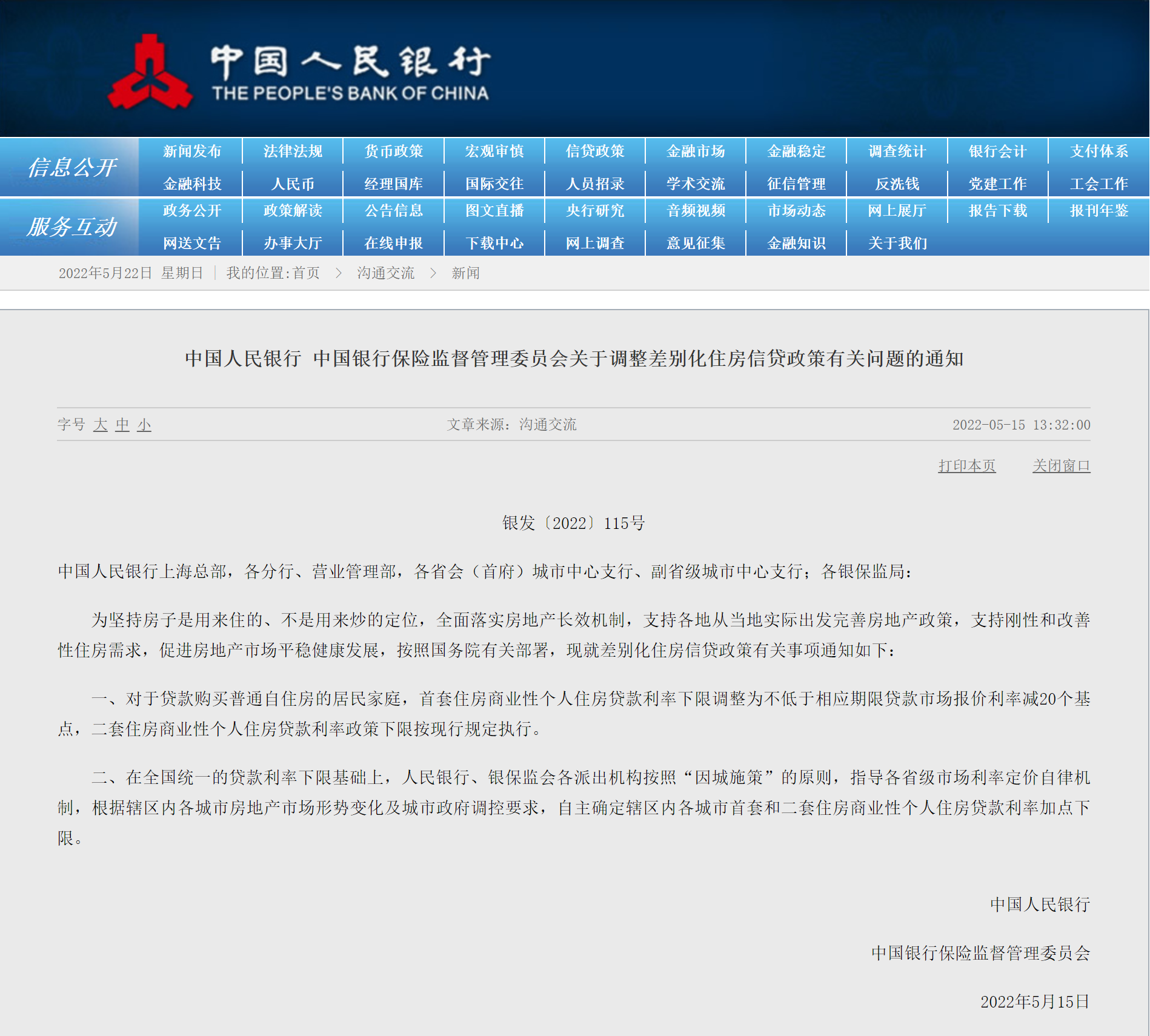

3.个人住房贷款放宽:

三、当下困境的根源

(一)政府法治建设滞后

1.有法不依、执法不严:

● 预售资金监管:《郑州市商品房预售款监管办法》未能很好执行,导致郑州市成了全国烂尾楼的集中地;

● 固定投资资本金要求:未执行到位,导致房地产业的高杠杆、高负债,引起一系列风险;

● 金融监管选择性失明:银行等金融机构为房企提供甚至包括竞拍保证金在内的各种非法金融服务,造成房企的高杠杆、高负债达到无以复加的程度。

2.以文件代替法律:

2019年5月23日,中共中央 国务院发布《关于建立国土空间规划体系并监督实施的若干意见》;2019年8月1日,自然资源部废止了《土地利用总体规划管理办法》(2017年5月8日发布)。

3.以领导批示代替法律:

甚至在一些法律法规中充满着具有个人风格的领导语言;

4. 信息公开不到位:

2020年之前,建筑行业的各种强制性标准很难获取;《关于健全行政裁决制度加强行政裁决工作的意见》是一份很好的文件,但属于内部掌握!广州市住建局关于城市更新项目储备库、旧村全面改造项目成本核算的补充意见、中改造的文件等均为非公开文件;《政府信息公开条例》不能很好地贯彻落实。

5. 潜规则调控市场:

限签、限售、限贷、限价,以谈话、约谈、窗口指导、电话沟通等代替正规的措施。

一元甚至零元中标后,再调整合同,或以约定的相关优先条款获取其他业务。表面上看,是竞争者的过度内卷,本质上是代表公共利益的国家机关的领导私心作祟,造成道德风尚滑坡!

6.推卸产业发展责任:

7.索取捐赠:

8.腐败:

……

(二)企业普遍缺乏诚信

1.不守合同:爆雷只是公开市场违约,不遵守合同几乎是每个企业的普遍现象;更有甚者,违约有奖;一些国有企业不订立合同;

2.金融机构异化:信托脱离初心,成为房地产的融资工具;银行缺乏法治意识、风险意识等

(三)政商常态化畸形发展

官商没有平等地位,异化为经济基础为上层建筑服务。

早期,官员以官商勾结为手段利用“商”谋取非法个人利益;

现在,在严监管的环境里,官员一方面视开发商如仇敌,拉开距离,另一方面视“商人”为工具,各种甩锅诿责。

违法者受罚,失信者离场,缺德者下岗,房地产市场必将迎来更加明媚的春天。